(後ほど詳しく解説します)

「生保」「損保」「ネット保険」の経営、コロナ禍の影響は?

ほかの業種と同じく、新型コロナは保険ビジネス全般にも影響を与えています。たとえば、生保では外出自粛の影響もあり、2020年度の1Qの新契約はかなり落ち込みました。しかしその後、2021年度の1Qは大きく回復しています。ただし2021年度上半期決算で見ていくと、コロナ以前の2019年度よりも17%減少という結果が出ており、完全に戻り切れていないのが現状です。

上席コンサルタント

松尾茂氏

損保では営業業績にはそれほど大きな影響はありませんでしたが、外出自粛の影響で車での外出を控える人が多くなりました。その結果、事故件数が減少し、2020年度の1Qは損害率(保険料収入に対して支払った保険金の割合)が低下したのです。しかし、徐々に外出も増えてきたので、2021年度は通常に戻ってきています。

他方、コロナによって非対面化とオンライン化が進んだことにより、ダイレクト系の生保・損保は総じて好調です。ダイレクト系の生保は124%ほど、ダイレクト系の損保は108%ほど伸びています。

これまでにはなかった変化としては、たとえば、コロナ禍でペットの飼育頭数が増えたことにより、ペット保険が好調だったことが挙げられます。また密を避ける意図から二輪車の出荷台数が増え、二輪車の保険も好調でした。

「生保」「損保」「ネット保険」のデジタル化の進捗は?

生保では、ここ数年のデジタル化の取り組みがコロナをキッカケに一気に加速しました。たとえば、オンラインだけで保険の申し込みの手続きが完結するサービスを各保険会社が提供、さらにはオンライン営業の裏でのデジタル化も進行しています。接客の会話の文字データ化、音声分析など、カンバセーション・インテリジェンス分野での動きも活発化してきました。損保でもデジタル化が進み、人工衛星による画像や航空写真、ドローンやドライブレコーダーの活用など、さまざまな画像データを解析して損害査定する動きが顕著になりつつあります。引受の分野でも、インターネット上の情報を活用して保険の引受の可否を判断する動きも出てきました。これは、「消防署が近くにある家であれば火災の被害を食い止めやすい」といったように、地理条件などをはじめとしたあらゆる情報を考慮した引受可否の判断になります。

コロナ禍による社会変革の動きも、保険業界に大きな影響を与えています。生保・損保ともに健康増進・防災・事故防止など保険事故を防ぐ動きが活発化し、各社が社会課題の解決を促す方向でのサービス提供を打ち出しています。

生保ならば、ウェアラブルデバイスの進化を受けて加入者の健康状態を保険料や還付金に反映させることで、健康状況の改善を促す保険の提供も始めています。歩数や健康診断に応じて、給付金を出す保険商品もあります。損保ならば運転挙動データを取得し、運転のうまいドライバーの保険料を安くするなど、安全運転を促す商品も登場しました。

少額短期保険(ミニ保険)市場、参入企業が増えまくる理由

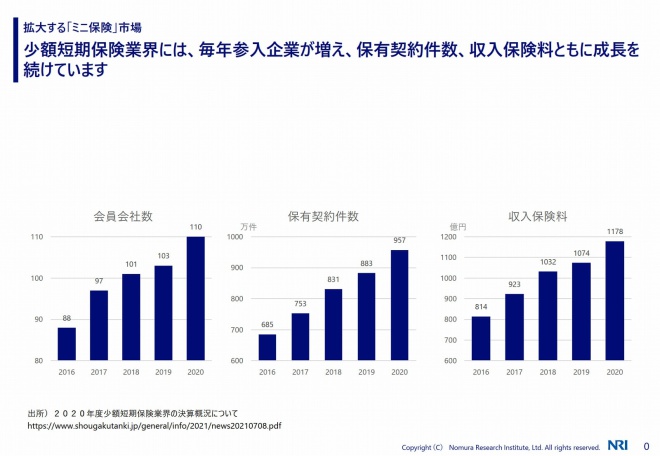

少額短期保険業制度は平成17年改正保険業法により誕生した生保、損保につぐ新たな保険のカテゴリーです。現在制度発足から約15年経っていますが、近年の少額保険業界は大きな伸びを示しています。図表1は2020年度の少額短期保険業界の決算概況をグラフ化したものです。

(出典:野村総合研究所)

グラフを見ると、2016年以降、毎年10%程度伸びており、2020年度の収入保険料は1,178億円となっています。また、少額短期保険会社の数は2020年時点で110社(2021年11月現在で112社)と、年々着実に増えています。

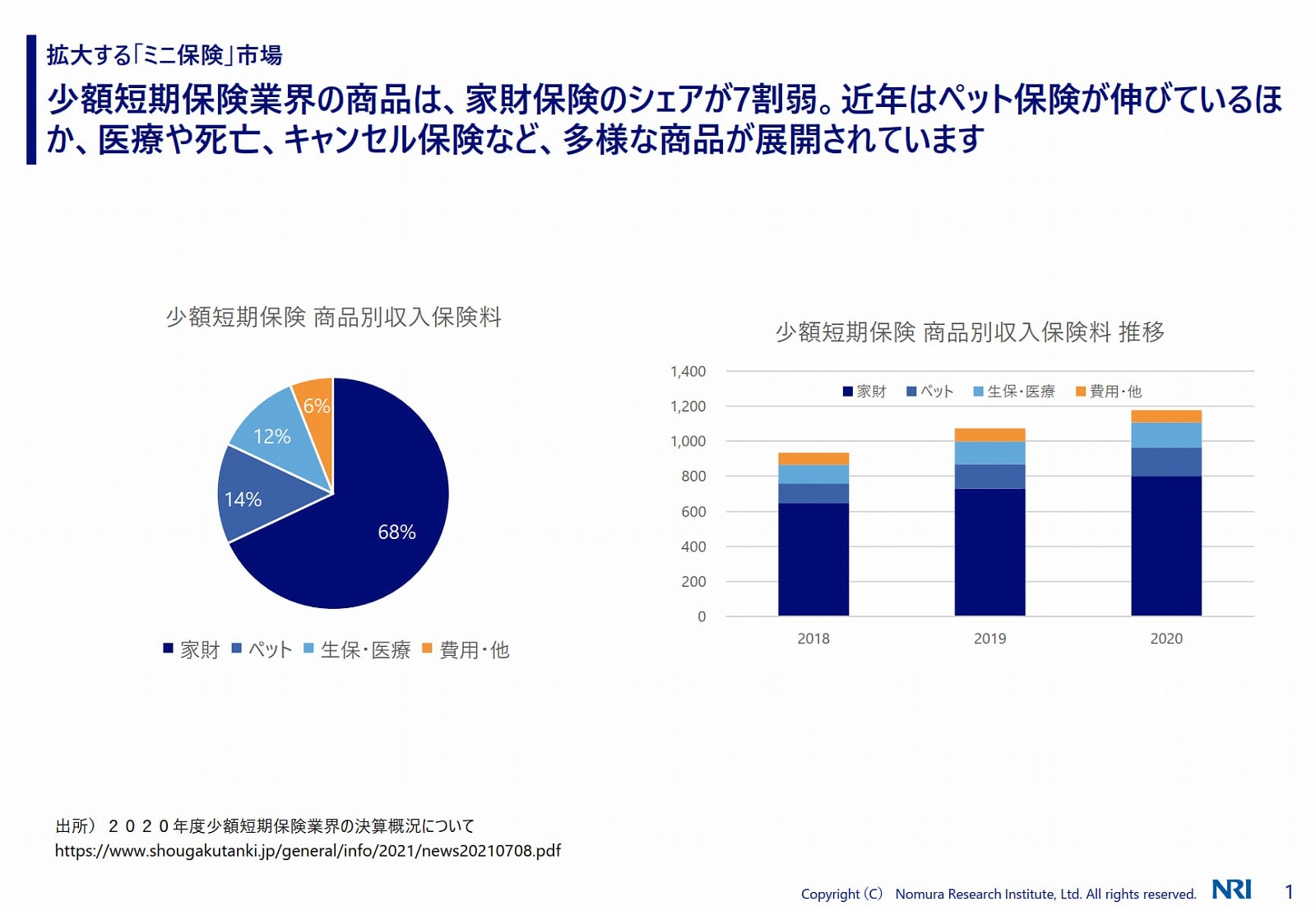

少額短期保険商品の中で特に伸びているのは、家財保険と呼ばれる賃貸住宅の賃貸契約に紐付く保険です。さらにペット保険が続いています。図表2は商品別の収入保険料を表したものです。

(出典: 野村総合研究所)

ミニ保険においては、旅行や結婚式のキャンセル保険など商品が多様化しているのが特徴と言えるでしょう。新規参入する会社も着実に増えており、2020年は8社、2021年は6社が新規登録しています。またこれまで20社以上の少額短期保険会社で親会社の変更がありました。これは既存の会社を買収して参入する動きが盛んになっていることを意味します。

新規参入の主役となっているのは、非金融会社と保険会社の子会社です。2017年以降に新規登録された30社のうち非金融会社の子会社が14社で、およそ半分を占めています。一方、保険会社の子会社は30社中の6社でした。

ミニ保険への参入が増えている理由は、主に3つほど考えられます。1つ目は新規参入の費用が保険会社と比べてもリーズナブルであることです。保険会社の設立に必要な最低資本金は10億円ですが、少額短期保険会社は最低資本金1,000万円で設立が可能であり、参入のハードルが大幅に低くなっています。

2つ目の理由は、新商品開発のシステム費用が1,000万円程度であることです。通常の保険商品のシステム費用は数億円から10億円ぐらいかかるケースが多いので、比較すると、ミニ保険が圧倒的に安いことが分かります。たとえば1000人程度しか顧客がいないところでも専用の保険商品の提供をできるために、参入が増えていると考えられます。

3つ目の理由は、ミニ保険がエンベデッド・ファイナンス(埋め込み型金融)やD2Cとの親和性が高いことです。ペット販売の流れの中でペット保険の販売をするなど、ビジネスモデルを確立しやすいことが新規参入増加の理由の1つになっています。

からの記事と詳細 ( 急増する少額短期保険(ミニ保険)とは何か?「異業種」が続々参入するワケ - ビジネス+IT )

https://ift.tt/a26cvPX

No comments:

Post a Comment